Das Wichtigste in Kürze:

- Digitale Banken bieten oft bessere Konditionen: Moderne Banken wie radicant überzeugen mit 0% Gebühren bei Kartentransaktionen in jeder Währung, während die Migros Bank bis zu 5% verlangt.

- Zinssätze im Vergleich: Bei den aktuellen Zinsen am Markt bietet radicant bis zu 0.1% auf CHF-Konten. Die Migros Bank liegt mit ihren Sparkonten-Zinsen bei 0.05% bis CHF 100'000 (Stand September 2025).

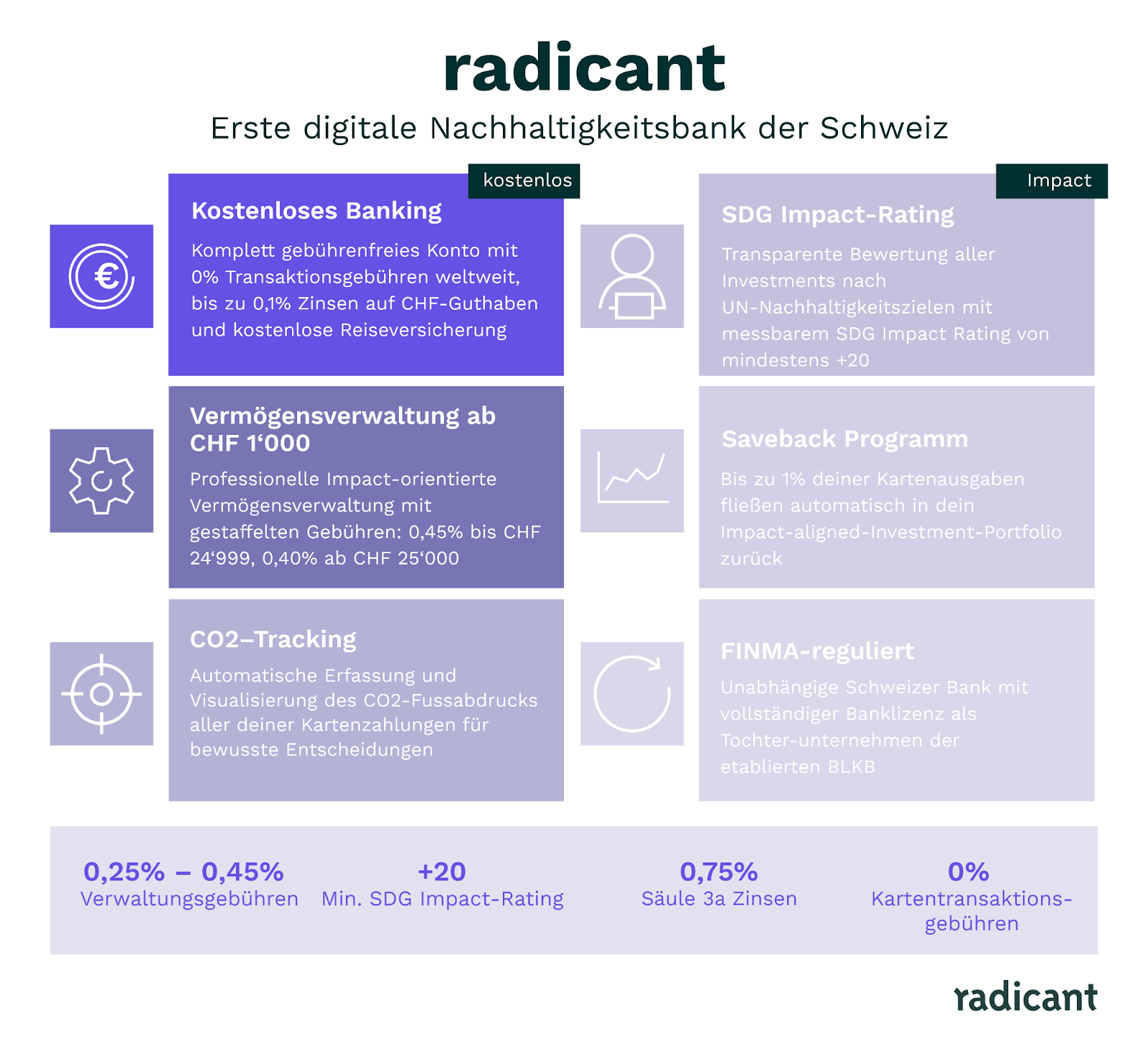

- radicant als überzeugende Alternative: Mit kostenlosem Banking, einer kostenlosen Reiseversicherung, Impact-lignend Investing und transparenten Gebühren bietet radicant ein modernes Bankerlebnis für anspruchsvolle Kunden.

Migros Bank im Überblick

Die Migros Bank wurde 1958 von Gründer Gottlieb Duttweiler ins Leben gerufen und ist heute eine etablierte Universalbank in der Schweiz. Als Tochtergesellschaft der Migros-Genossenschaft betreut sie nach eigenem Geschäftsbericht 2024 über eine Million Kundinnen und Kunden und positioniert sich als genossenschaftliche Bank mit Fokus auf faire Kontoführung und solide Bankdienstleistungen.

Die Stärken der Migros Bank liegen in ihrer langjährigen Erfahrung und der Nähe zur Migros-Marke. Das Privatkonto ist kostenlos und das E-Banking ist funktional, wenn auch nicht auf dem neuesten Stand der Technik.

Verschiedene Banken haben unterschiedliche Schwerpunkte bei ihren Gebührenmodellen entwickelt. Bei Auslandstransaktionen in Fremdwährung berechnet die Migros Bank CHF 1,50 pro Zahlung, während digitale Banken wie radicant hier gebührenfrei sind. Bei den Zinssätzen bietet die Migros Bank 0.05% auf Sparkonten bis CHF 100'000, während radicant bis zu 0.1% auf CHF-Konten und bis zu 0.5% auf EUR-Konten gewährt (Stand September 2025).

Warum nach einer Migros Bank Alternative suchen?

Trotz ihrer etablierten Position gibt es mehrere überzeugende Gründe, sich nach Alternativen zur Migros Bank umzusehen. Die Schweizer Bankenlandschaft hat sich in den letzten Jahren stark entwickelt, und neue digitale Banken bieten oft deutlich bessere Konditionen und modernere Services. Die Migros Bank bietet aktuell geringe Zinsen auf Sparkonten und Guthaben, während andere Banken bereits wieder marktgerechtere Zinsen zahlen.

Während das E-Banking der Migros Bank auf etablierte Banking-Funktionen fokussiert ist, erweitern digitale Banken das Spektrum um verschiedene Features. radicant beispielsweise integriert Funktionen wie Docubox, sofortige Transaktionsbenachrichtigungen und Investmentlösungen wie Impact-alignend Investing direkt in die Banking-App.

Die besten Migros Bank Alternativen im Vergleich

Anders als bei einem reinen Gebühren-Vergleich betrachten wir nicht nur die Kosten, sondern auch die zusätzlichen Leistungen und Mehrwerte der verschiedenen Anbieter. Hier vergleichen wir die wichtigsten Alternativen zur Migros Bank, damit du die für dich passende Bank finden kannst.

radicant – Digital-Bank mit attraktiven Gebühren

radicant richtet sich an alle, die mehr von ihrer Bank erwarten als nur ein kostenloses Konto. Als erste digitale Nachhaltigkeitsbank der Schweiz kombiniert radicant modernes Banking mit wirkungsorientiertem Investing. Du profitierst von 0% Gebühren bei Kartentransaktionen in jeder Währung und erhältst eine kostenlose Reiseversicherung dazu.

Quelle: radicant.com/de/preise; letzter Zugriff: 17.07.2025

Yuh (Swissquote und PostFinance)

Yuh ist ein Joint Venture von Swissquote und PostFinance und kombiniert Banking mit Trading-Funktionen in einer App. Die Bank richtet sich an Kundinnen und Kunden, die neben dem klassischen Banking auch in Aktien, ETFs und Kryptowährungen investieren möchten. Mit dem Multiwährungs-Konto können 13 verschiedene Währungen unter einer IBAN verwaltet werden, was besonders für Vielreisende interessant ist.

Quelle: thepoorswiss.com/yuh-review/, yuh.com/en/pricing/, yuh.com/en/pricing/; letzter Zugriff: 17.07.2025

Zak (Marke der Bank Cler)

Zak ist die digitale Banking-App der Bank Cler und wurde bereits 2018 als eine der ersten Schweizer Neobanken lanciert. Die Bank fokussiert sich auf einfaches, digitales Banking mit innovativen Features wie Spartöpfen und sofortigen Geldtransfers zwischen Zak-Nutzerinnen und -Nutzern. Als Tochter der etablierten Bank Cler bietet Zak die Sicherheit einer traditionellen Bank mit modernen digitalen Services.

Quelle: thepoorswiss.com/zak-review/, cler.ch/de/info/zak, becomewealthy.ch/post/zak-review; letzter Zugriff: 17.07.2025

Alpian

Alpian positioniert sich als erste digitale Privatbank der Schweiz und richtet sich primär an vermögendere Kundinnen und Kunden. Die Bank kombiniert traditionelle Privatbanking-Services mit moderner digitaler Technologie und bietet persönliche Beratung per Video-Call. Mit dem Multiwährungs-Konto und niedrigen Wechselkursgebühren eignet sich Alpian besonders für internationale Transaktionen und professionelle Vermögensverwaltung.

Quelle: thepoorswiss.com/alpian-review/, alpian.com/pricing, neo-banques.ch/en/app/alpian-bank; letzter Zugriff: 17.07.2025

Fazit: radicant als überzeugende Migros Bank Alternative

Nach unserem umfassenden Vergleich der verschiedenen digitalen Banken zeigt sich, dass radicant eine besonders attraktive Migros Bank Alternative darstellt. Die Migros Bank hat sich als etablierte Schweizer Bank mit bewährten Services positioniert, während radicant als digitale Nachhaltigkeitsbank andere Schwerpunkte setzt – etwa bei Gebührenstrukturen, Technologie und nachhaltigen Investmentlösungen.

radicant überzeugt besonders durch das hervorragende Preis-Leistungs-Verhältnis: 0% Gebühren bei Kartentransaktionen in jeder Währung stehen den bis zu 5% der Migros Bank gegenüber (Stand September 2025). Die Zinsen von bis zu 0.1% auf CHF-Konten und bis zu 0.5% auf EUR-Konten (Stand September 2025) sind deutlich marktgerechter als die niedrigen Zinsen traditioneller Banken. Besonders hervorzuheben ist die kostenlose Reiseversicherung, die bei der Migros Bank nicht verfügbar ist.

Was radicant von anderen digitalen Banken unterscheidet, ist der einzigartige Fokus auf Impact-aligned Investing. In der App kannst du transparent nachvollziehen, welche Unternehmen in deinem Portfolio sind und welchen positiven gesellschaftlichen Impact sie erzielen. Jede Kartenzahlung trägt zudem zur Wiederherstellung von Mangroven-Ökosystemen bei – ein konkreter Beitrag zu einer werteorientierten Zukunft.

Im Vergleich zu Yuh, Zak oder Alpian, bietet radicant das ausgewogenste Gesamtpaket für Kundinnen und Kunden, die mehr von ihrem Geld erwarten. Die Kombination aus kostenlosem Banking, attraktiven Zinsen, nachhaltigen Investmentlösungen und transparenten Gebühren macht radicant zur idealen Wahl für moderne, verantwortungsbewusste Bankkunden.

FAQ

Was ist besser: Migros Bank oder radicant?

radicant bietet bessere Konditionen als die Migros Bank: 0% Gebühren bei Kartentransaktionen in jeder Währung, attraktive Zinsen von bis zu 0.1% auf CHF-Konten und eine kostenlose Reiseversicherung (Stand September 2025). Zusätzlich erhältst du bei radicant Impact-orientiertes Investing mit transparentem SDG Rating und unterstützt mit jeder Zahlung wirkungsvolle Projekte. Im Gegensatz zu traditionellen Retailbanken fokussiert sich radicant auf innovative digitale Lösungen.

Welche Vorteile bietet radicant gegenüber traditionellen Banken?

radicant punktet mit einer vollständig digitalen Banking-Erfahrung über die mobile App (kein Browser erforderlich), 0% Gebühren bei Auslandstransaktionen, bis zu 0.1% Zinsen auf CHF-Konten und einer kostenlosen Reiseversicherung (Stand September 2025). Die Debitkarte funktioniert weltweit ohne Aufschläge. Als erste digitale Nachhaltigkeitsbank der Schweiz bietet radicant zudem Impact-aligned Investing mit transparentem SDG Impact Rating und unterstützt mit jeder Kartenzahlung die Wiederherstellung von Mangroven-Ökosystemen. Anders als traditionelle Bankkonten erhältst du hier ein ganzheitliches Angebot mit nachhaltigem Fokus.

Ist radicant sicher und reguliert?

Ja, radicant ist eine vollständig lizenzierte Schweizer Bank und wird von der FINMA (Eidgenössische Finanzmarktaufsicht) reguliert. Deine Einlagen sind bis zu CHF 100'000 durch die Schweizer Einlagensicherung geschützt. Als unabhängiges Tochterunternehmen der BLKB profitierst du von der Stabilität einer etablierten Schweizer Bank bei modernster digitaler Technologie.

Kann ich mein Migros Bank Konto einfach zu radicant wechseln?

Der Wechsel zu radicant ist unkompliziert: Du kannst dein Konto in weniger als 5 Minuten vollständig digital über die radicant App eröffnen. Die Kontoeröffnung erfolgt ohne Papierkram, und du erhältst sofort eine virtuelle Karte. Bestehende Daueraufträge und Zahlungsverbindungen kannst du schrittweise zu radicant übertragen, während dein altes Konto parallel weiterläuft, bis der Wechsel vollständig abgeschlossen ist. Diese Lösung ist deutlich einfacher als bei traditionellen Banken.

Gehört radicant zu den Top-Banken der Schweiz?

Ja, radicant hat sich schnell als eine der führenden digitalen Banken etabliert. Anders als ein traditionelles Sparkonto oder Bonus-Sparkonto bietet radicant Features wie Impact-aligned Investing und CO₂-Tracking. Während andere Banken sich auf einzelne Kategorien wie Hypotheken oder Kredite spezialisieren, fokussiert sich radicant auf ganzheitliches wirkungsorientiertes Investing. Als Beispiel für moderne Bankdienstleistungen zeigt radicant, wie Banking der Zukunft aussehen kann.

.webp)

.webp)

.webp)