Das Wichtigste in Kürze

- Investieren in Wertpapiere: Sparpläne ermöglichen regelmässigen Vermögensaufbau durch das Anlegen in Wertpapiere bereits ab CHF 1 pro Monat – mit flexibler Anpassung an deine finanzielle Situation.

- Automatischer Risikoschutz: Der Cost-Average-Effekt reduziert das Risiko von Marktschwankungen automatisch, indem bei niedrigen Kursen mehr und bei hohen Kursen weniger Anteile gekauft werden.

- Optimales Preis-Leistungs-Verhältnis: ETF-Sparpläne bieten die beste Kombination aus niedrigen Kosten und breiter Diversifikation für maximale Effizienz beim Vermögensaufbau.

- Doppelter Nutzen mit radicant: Langfristiges Sparen mit Impact-orientierten Anlagen zielt auf marktgerechte Entwicklungen ab und schafft gleichzeitig messbaren Mehrwert für Gesellschaft und Umwelt.

Was ist ein Sparplan?

Ein Sparplan ist ein automatisiertes Anlageinstrument, bei dem du regelmässig einen festen Betrag in Wertpapiere investierst. Statt grosse Summen auf einmal anzulegen, baust du kontinuierlich Vermögen auf – bereits ab CHF 1 pro Monat. Die Sparrate wird automatisch von deinem Konto abgebucht und in die gewählten Anlagen investiert. Diese Systematik macht das Investieren einfach und diszipliniert, selbst wenn du noch keine Erfahrung mit der Börse hast.

Das Schöne an einem Sparplan ist seine Flexibilität: Du kannst die Sparrate jederzeit anpassen, pausieren oder wieder aufnehmen. Ob du CHF 50, CHF 200 oder CHF 1'000 monatlich investieren möchtest – der Sparplan passt sich deinen Lebensumständen an. Besonders in der Schweiz erfreuen sich Sparpläne wachsender Beliebtheit, da sie im Zuge der Altersvorsorge eine sinnvolle Ergänzung zur klassischen Säule 3a darstellen und dabei helfen, Geld langfristig anzulegen.

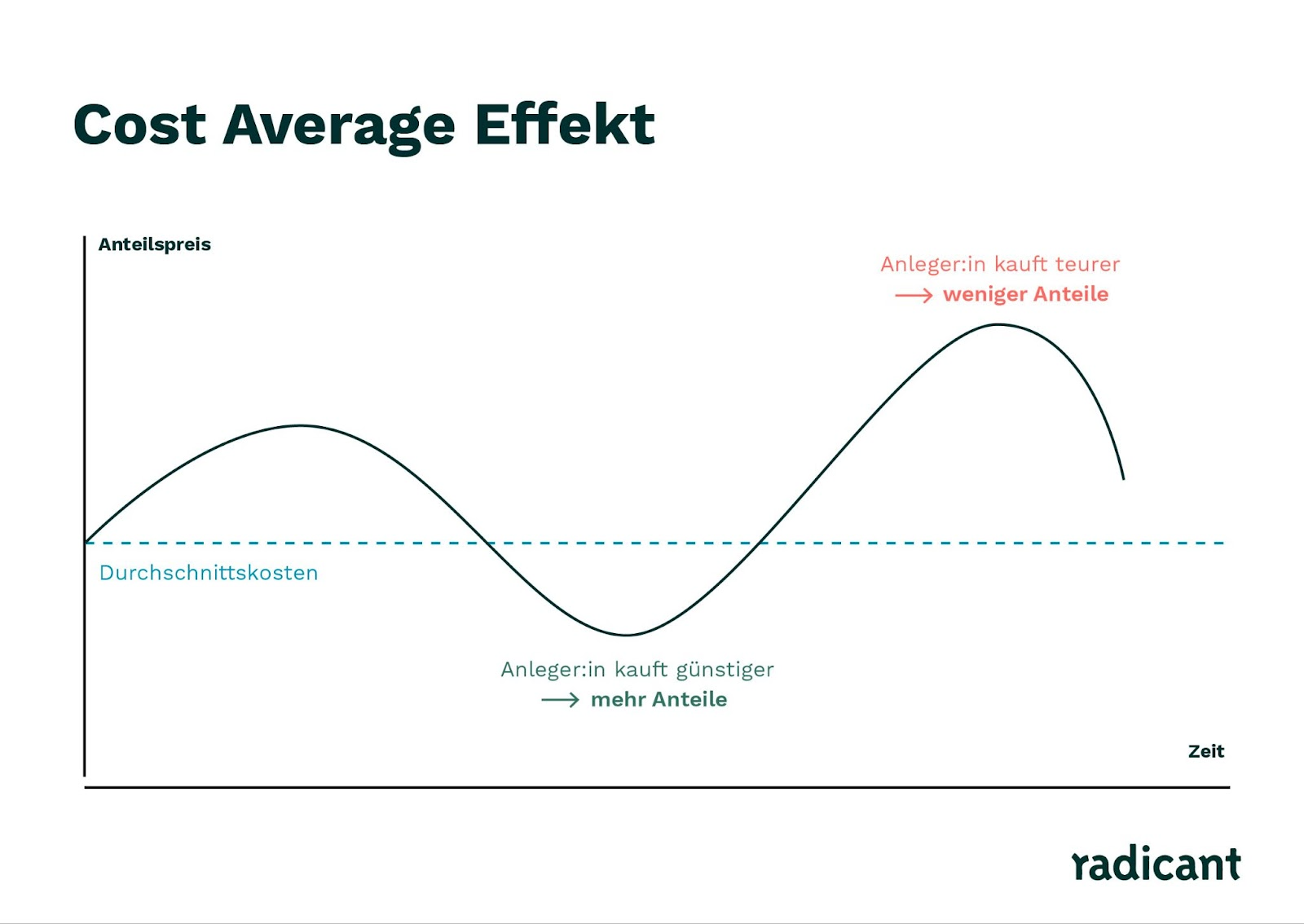

Cost-Average-Effekt

Der Cost-Average-Effekt ist der Schlüssel zum Erfolg deines Sparplans. Dieses Prinzip funktioniert wie ein automatischer Markt-Timer: Bei fallenden Kursen kaufst du automatisch mehr Anteile für den gleichen Betrag, bei steigenden Kursen entsprechend weniger. So glättest du Kursschwankungen und reduzierst deinen durchschnittlichen Kaufpreis über die Zeit.

Stell dir vor, du investierst jeden Monat CHF 100 in einen ETF. Kostet ein Anteil CHF 50, erhältst du 2 Anteile. Fällt der Kurs auf CHF 25, bekommst du 4 Anteile für denselben Betrag. Langfristig profitierst du von diesem Durchschnittseffekt und minimierst das Risiko, zum ungünstigsten Zeitpunkt zu investieren.

Welche Arten von Sparplänen gibt es?

Die Wahl des richtigen Sparplans entscheidet über deinen langfristigen Anlageerfolg. Jede Sparplan-Art hat ihre eigenen Vor- und Nachteile, die du verstehen solltest, bevor du dich entscheidest. Die drei Hauptkategorien unterscheiden sich in Kosten, Risiko und Verwaltungsaufwand erheblich.

ETF-Sparplan

ETF-Sparpläne gelten als effiziente Form des Sparens. Exchange Traded Funds bilden Indizes ab und bieten breite Diversifikation bei minimalen Kosten. Mit einem ETF-Sparplan investierst du automatisch in hunderte oder tausende Unternehmen weltweit. Die jährlichen Kosten liegen oft unter 0.5 %, der passive Ansatz reduziert Emotionen beim Investieren.

radicant bietet eine innovative Alternative zu klassischen ETF-Sparplänen: Statt passiver Indexnachbildung erhältst du bei radicant aktiv verwaltete Investment-Strategien bereits ab CHF 1'000 mit niedrigen Gebühren von 0.40–0.47% jährlich. Diese kombinieren professionelles Portfoliomanagement mit transparenter Unternehmensauswahl und vollständiger Portfoliotransparenz.

Das Besondere am radicant Ansatz: Du profitierst vom einzigartigen Saveback-Programm mit 0.25% Grundrate oder 1% bei Saveback Premium – das bedeutet direktes Cashback auf deine Investments.

Während klassische ETF-Anbieter nur Anlageprodukte verkaufen, erhältst du bei radicant eine vollständige Banking- und Investment-Lösung mit transparenten, niedrigen Kosten und direkten Kundenvorteilen. Möchtest du beim Geld anlegen gleichzeitig von professioneller Vermögensverwaltung profitieren? radicant macht genau das möglich.

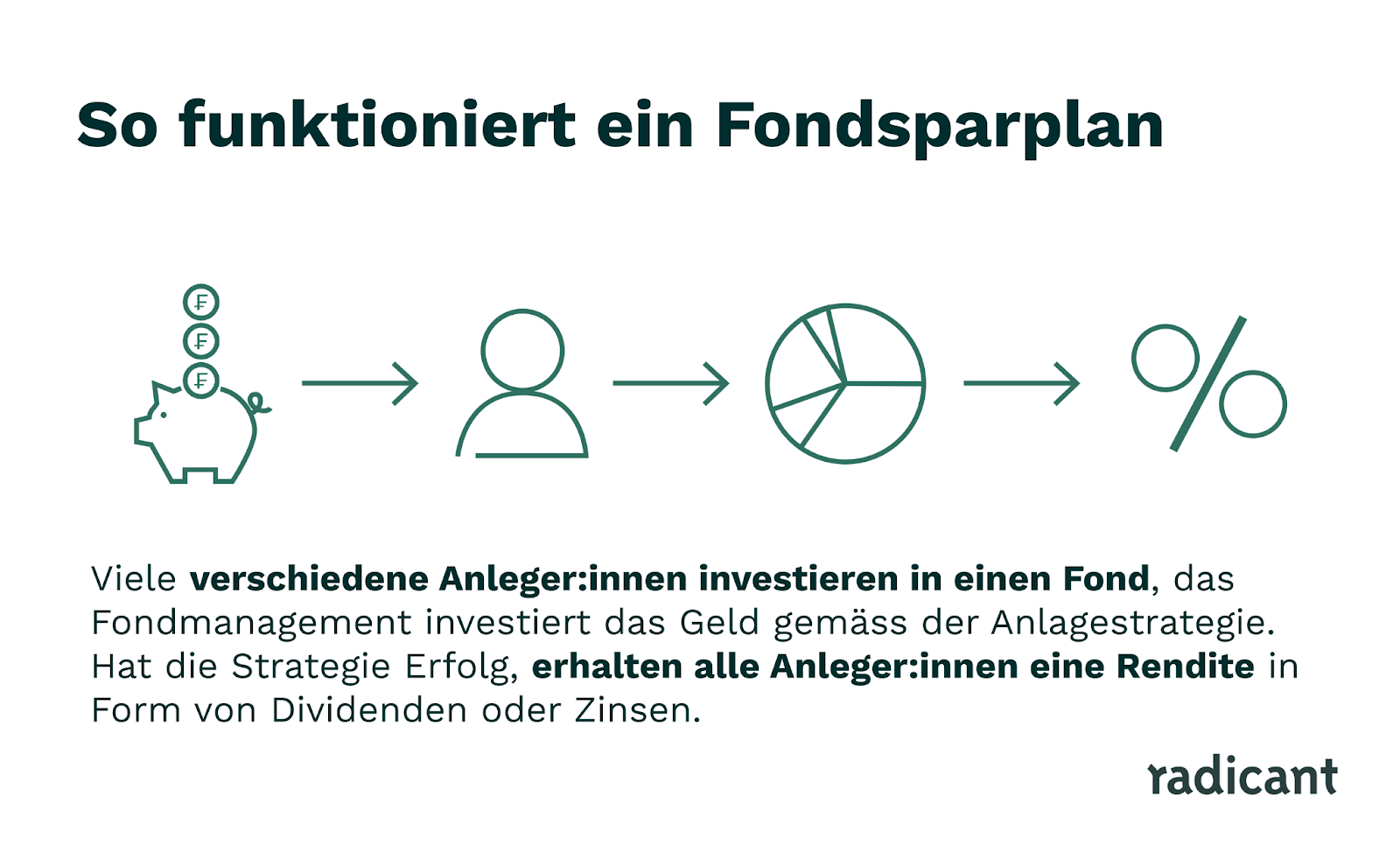

Fonds-Sparplan

Aktiv verwaltete Fonds werden von Fondsmanagern und -managerinnen betreut, die versuchen, den Markt zu schlagen. Die besten Fonds für Sparpläne zeichnen sich durch konsistente Performance und nachhaltige Anlagestrategien aus. Allerdings sind die Kosten höher als bei ETFs – oft zwischen 1% und 2% jährlich. Diese höheren Gebühren können deine Rendite langfristig erheblich schmälern. Trotzdem können spezialisierte Fonds in bestimmten Marktsegmenten oder bei nachhaltigen Investments Vorteile bieten, wenn sie konsequent Mehrwert schaffen.

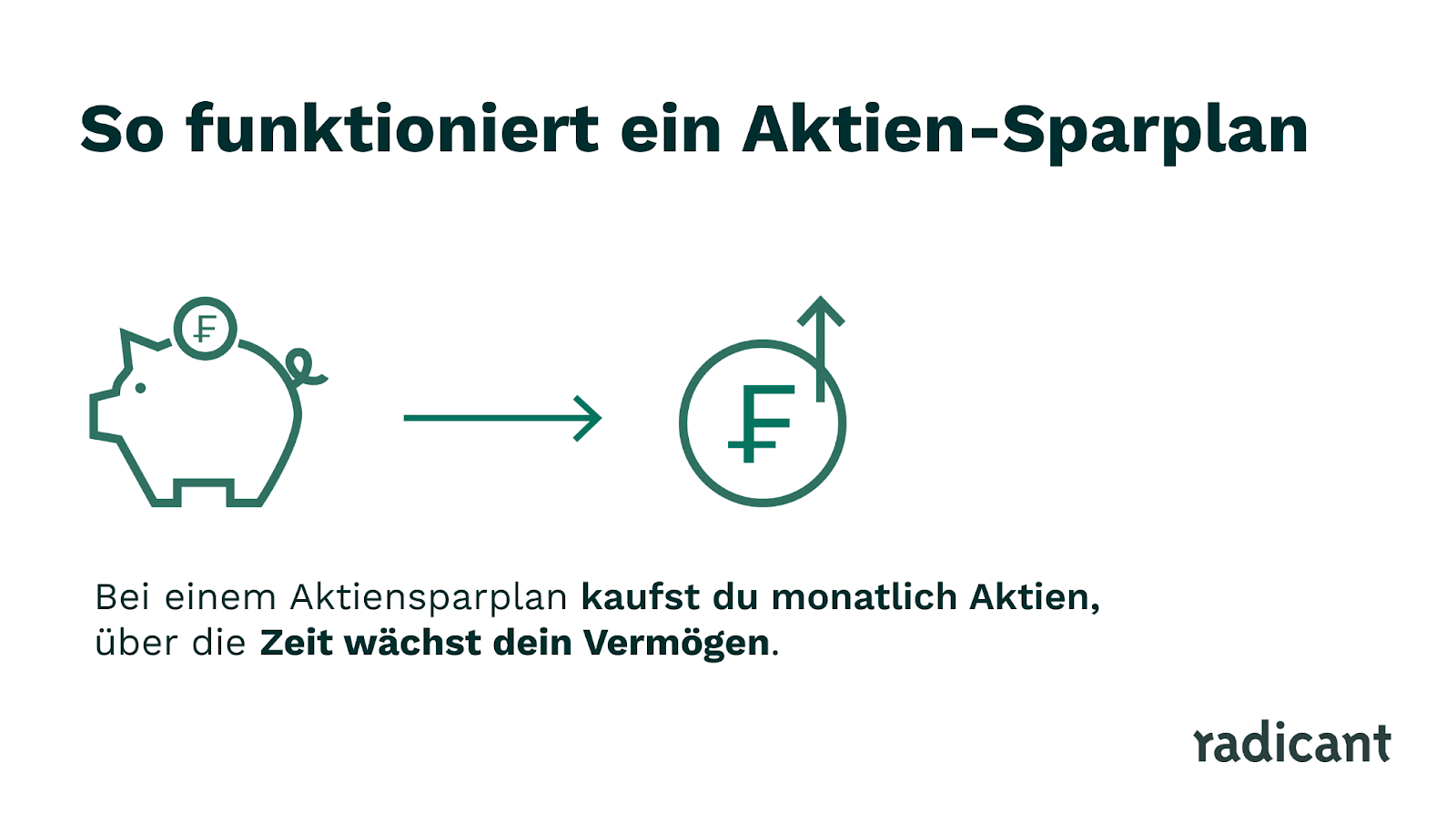

Aktien-Sparplan

Bei Aktien-Sparplänen investierst du regelmässig in einzelne Aktien. Diese Variante erfordert mehr Fachwissen und ist risikoreicher durch die geringere Diversifikation. Du konzentrierst dich auf wenige Unternehmen, was sowohl Chance als auch Risiko bedeutet. Für erfahrene Anlegerinnen und Anleger können Aktien-Sparpläne bei Qualitätsunternehmen durchaus sinnvoll sein, besonders wenn du bestimmte Branchen oder Regionen bevorzugst.

Möchtest du beim Geld anlegen gleichzeitig positiven Impact schaffen? radicant bietet dir Sparpläne, die Rendite mit Wirkung verbinden. Entdecke, wie Impact Investing deine Anlagestrategie revolutionieren kann.

Für wen ist ein Sparplan sinnvoll?

Ein Sparplan ist das perfekte Finanzinstrument für Menschen in jeder Lebensphase. Ob du 20 oder 60 Jahre alt bist, ob du CHF 100 oder CHF 1'000 pro Monat zur Verfügung hast – ein Sparplan lässt sich an deine individuellen Bedürfnisse anpassen. Besonders wertvoll wird er durch seine Flexibilität: Du kannst jederzeit die Sparrate ändern, pausieren oder zusätzliche Einzahlungen vornehmen.

Für junge Erwachsene ist ein Sparplan der ideale Einstieg in die Welt der Geldanlage. Mit dem Zinseszinseffekt auf ihrer Seite können sie bereits mit kleinen Beträgen ein beträchtliches Vermögen aufbauen. Ein Kinder-Sparplan ermöglicht es Eltern, schon früh für die Ausbildung oder den späteren Vermögensaufbau ihrer Kinder zu sorgen. Die lange Anlagedauer macht selbst moderate Sparbeträge zu einem soliden Grundstein für die Zukunft.

Unsicher, wie sich deine monatlichen Sparbeiträge langfristig entwickeln könnten? Mit dem radicant Investment-Rechner kannst du verschiedene Szenarien durchspielen und visualisieren, welche Auswirkungen unterschiedliche monatliche Sparraten auf dein Vermögen haben.

Für die Altersvorsorge bieten Sparpläne eine flexible Alternative zur klassischen Säule 3a. Sie ermöglichen es, systematisch Vermögen aufzubauen und dabei von den Chancen der Kapitalmärkte zu profitieren. Wer ein Eigenheim plant, kann einen Immobilien-Sparplan als Baustein für das Eigenkapital nutzen. Auch für kurzfristigere Ziele wie einen Traumurlaub oder ein neues Auto macht ein Sparplan Sinn – er schafft die nötige Disziplin beim Sparen.

Jetzt mit radicant Geld anlegen

radicant revolutioniert das Sparen in der Schweiz mit einer einzigartigen Kombination aus professioneller Vermögensverwaltung und direkten Kundenvorteilen. Starte bereits ab CHF 1'000 mit aktiv verwalteten Investment-Strategien und profitiere vom einzigartigen Saveback-Programm: Mit 0.25% Grundrate oder 1% bei Saveback Premium erhältst du direktes Cashback auf deine Investments – ein Vorteil, den keine andere Bank bietet.

Als digitale Schweizer Bank erhältst du alle Services aus einer Hand: 0% Gebühren bei Kartenzahlungen in Fremdwährungen, kostenlose Reiseversicherung und 12 kostenlose Bargeldabhebungen pro Jahr. Deine virtuelle Karte ist sofort nach der 5-minütigen Kontoeröffnung einsatzbereit – ohne Warten auf die Post. Die niedrigen Investmentgebühren von 0.40–0.47% sorgen dafür, dass mehr von deiner Rendite bei dir ankommt.

Die kostenlose radicant App macht professionelles Investieren so einfach wie nie zuvor. Mit vollständiger Portfoliotransparenz siehst du jederzeit, wo dein Geld arbeitet, während das transparente SDG Impact Rating dir zeigt, welchen positiven Beitrag deine Investments leisten. So wird jeder Franken zu einem Baustein für deine finanzielle Zukunft.

FAQ

Wie viel sollte ich monatlich in einen Sparplan investieren?

Die optimale Sparrate hängt von deinem verfügbaren Einkommen und deinen finanziellen Zielen ab. Als bewährte Faustregel gelten 10–20% des Nettoeinkommens für langfristige Sparziele. Wichtiger als die Höhe ist jedoch die Regelmässigkeit – auch kleine Sparbeträge ab CHF 50 monatlich können durch den Zinseszinseffekt über die Jahre beachtliche Summen werden.

Welche Sparplan-Bank ist die beste in der Schweiz?

Die beste Sparplan-Bank kombiniert niedrige Kosten, breite Produktauswahl und einfache Bedienung. Als ETF Anbieterin geht radicant noch einen Schritt weiter und bietet dir zusätzlich werteorientiertes Impact-Investing mit transparentem SDG Rating. So investierst du nicht nur in deine finanzielle Zukunft, sondern auch in eine bessere Welt.

Kann ich einen Sparplan für das Eigenheim nutzen?

Ja, ein Sparplan für das Eigenheim ist eine sinnvolle Ergänzung zum klassischen Sparen auf dem Sparkonto. Die potenziell höheren Renditechancen im Vergleich zu traditionellen Zinsen können dir beim Vermögensaufbau für die Anzahlung oder Amortisation helfen. Beachte jedoch, dass bei Aktien- oder ETF-Sparplänen auch Kursschwankungen möglich sind, weshalb ein längerer Anlagehorizont empfehlenswert ist.

Was ist die richtige Zinsformel für Sparpläne?

Die Berechnung des Endkapitals bei Sparplänen erfolgt über die Formel für geometrisches Wachstum mit regelmässigen Einzahlungen. Dabei werden sowohl die monatlichen Sparraten als auch der Zinseszinseffekt berücksichtigt. Online-Sparplan-Rechner helfen dir dabei, verschiedene Szenarien für dein Portfolio durchzuspielen und deine Ziele zu visualisieren.

Lohnt sich ein Kinder-Sparplan?

Ein Kinder-Sparplan ist eine der besten Möglichkeiten, frühzeitig für die Zukunft deiner Kinder zu sorgen. Durch den langen Anlagehorizont kann der Zinseszinseffekt optimal wirken. Sowohl beim ETF Sparen als auch bei einem Fondssparplan schaffst du bereits mit kleinen monatlichen Beträgen ein solides finanzielles Fundament für Ausbildung oder den Start ins Erwachsenenleben.

Welche sind die besten Fonds für Sparpläne?

Die besten Anlagefonds für Sparpläne zeichnen sich durch niedrige Kosten, breite Diversifikation und langfristig stabile Performance aus. ETFs auf Weltindizes wie den MSCI World gelten als Goldstandard. Bei radicant findest du zusätzlich Fonds, die gezielt in Unternehmen investieren, die zu den UN-Nachhaltigkeitszielen beitragen.

.webp)

.webp)

.webp)